Uzņēmumu īpašnieki un darbinieki bieži lieto terminus “finanšu pārskats” un “budžeta pārskats” aizstājoši. Lai gan abi pārskatu veidi sniedz informāciju par uzņēmuma finansēm, abu pārskatu mērķi un saturs ir krasi atšķirīgi. Grāmatvežiem un finanšu plānotājiem, kas strādā uzņēmumā, jāzina atšķirība, jo šīs personas ir atbildīgas par šo ziņojumu izveidošanu pareizajiem lasītājiem.

Budžeta pārskats

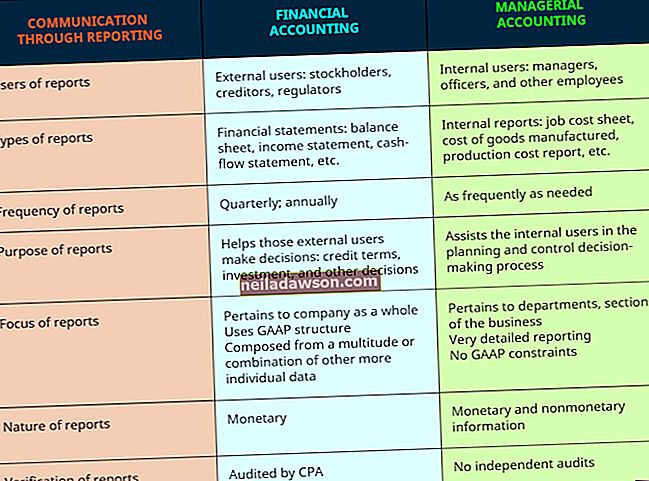

Budžeta pārskati ir dokumenti, kas uzrāda viena uzņēmuma dažādus budžetus jebkurā laikā. Budžeta piemēri ietver darbības, ražošanu, pārdošanu un mārketingu. Budžeta pārskata mērķis ir noteikt, cik daudz katra joma tiek piešķirta fondos un cik labi departamenti izmanto savus dotos līdzekļus biznesa mērķu sasniegšanai. Budžeta pārskats parāda tikai uzņēmuma ienākošo un izejošo naudas plūsmu un izdevumus, tāpēc pārskatā netiek atklāts, cik labi uzņēmumam klājas - tikai tas, kā tas iztērē pieejamo naudu.

Finansu atskaite

Finanšu pārskats ir padziļināts ziņojums un analīze par to, kā uzņēmumam klājas labi. Šāda veida pārskatos ir iekļauti visi budžeta pārskatā uzskaitītie budžeti, taču tajā ietilpst arī aktīvu un saistību sadalījums, lai atklātu uzņēmuma neto vērtību. Šis neto skaitlis atspoguļo biznesa vērtību, kas ir pievilcīga ārējiem avotiem. Turklāt šajā ziņojumā ir iekļauta skaitļu analīze un prognozes par to, kā uzņēmumam veiksies nākamajos gados, pamatojoties uz iekšējo finanšu plānošanu.

Mērķi un lietojumi

Tiek uzrakstīts budžeta pārskats, lai parādītu, kā konkrētais uzņēmums pārvalda savu finansējumu. To sagatavo grāmatveži, un to pārskata vadītāji un vadītāji, kas atbild par darbību un ražošanu. Mērķis ir noskaidrot, kā uzņēmums iztērē pieejamos līdzekļus un cik daudz ir pieejams, piemēram, jauniem produktiem. Gada finanšu pārskats tiek rakstīts ieguldītājiem un akcionāriem, kuri ir ieinteresēti iegūt atjauninātu informāciju no uzņēmuma. Daži investori izmanto finanšu pārskatu kā primāro pētījumu potenciālajiem ieguldījumiem.

Finanšu plānošana

Gan finanšu pārskatu, gan budžeta pārskatu var izmantot iekšēji, lai izveidotu stabilu finanšu plānu attiecīgajam biznesam. Finanšu plānotāji var izmantot tīro vērtību, lai noteiktu, kā uzņēmumam vajadzētu pārvaldīt savus aktīvus un saistības. Turklāt budžeta pārskatā tiks atklāts, kur var samazināt budžetu, lai vai nu nopirktu aktīvu, vai atliktu finansējumu, lai, piemēram, nomaksātu saistības. Gada finanšu pārskats un budžeta pārskats parāda precīzus uzņēmuma tūlītējās finansiālās situācijas un kopējās vērtības skaitļus.